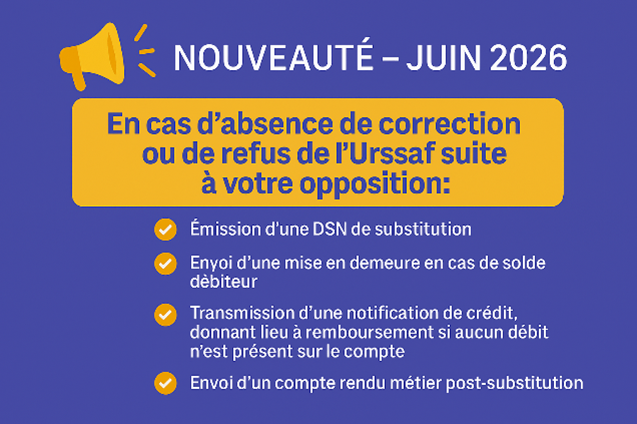

La DSN de substitution

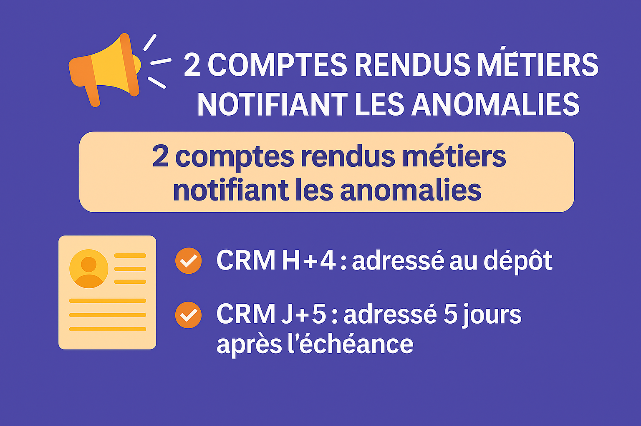

1. Agenda de détection des anomalies et les dates clés

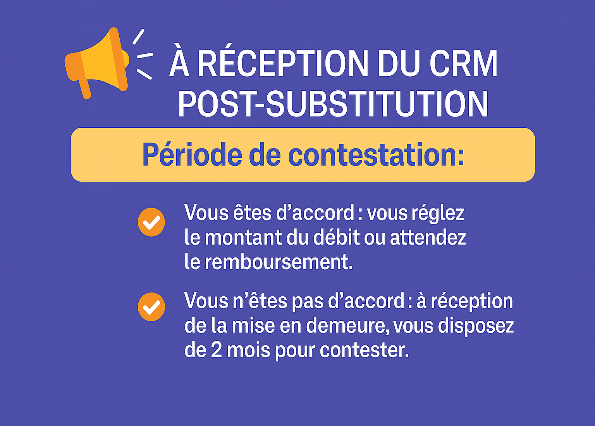

📢 Attention:

Pour les trois situations suivantes et à la réception du CRM de rappel et annuel :

- • Vous avez des salariés pour lesquels vous avez déclaré des assiettes négatives, vous n’avez pas à nous contacter car il n’y aura pas de DSN de substitution pour l’année 2025 tant que le fait générateur n’est pas opposable. A contrario, l’anomalie restera présente dans les Comptes-Rendus Métiers et sur le Suivi DSN tant qu’elle ne sera pas corrigée.

- • Vous avez des salariés pour lesquels le cumul annuel déclaré est identique au cumul annuel re calculé, vous n’avez pas à nous contacter car il n’y aura pas de DSN de substitution dans la mesure où il n’y aura pas d’impact sur les droits des salariés. L’anomalie restera présente dans les comptes rendus métiers et le suivi DSN tant qu’elle ne sera pas corrigée.

- • Vous avez des salariés à temps partiel pour lesquels vous cotisez à temps plein pour les cotisations « retraite » et pour lesquels vous renoncez à la proratisation du plafond, vous devez nous contacter pour nous informer de cette situation, en précisant les noms et prénoms des salariés concernés.

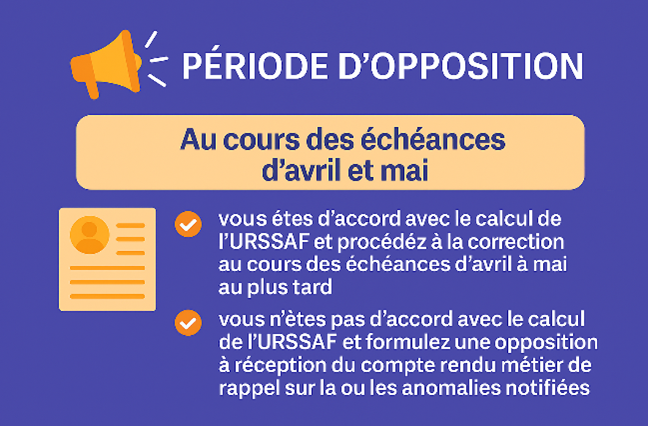

2. Comment nous contacter pendant la période d’opposition ?

La période d’opposition va démarrer à la réception du compte rendu métier de rappel et annuel.

Si vous avez besoin de précisions ou si vous contestez les anomalies substituables liées aux calculs du plafond (UR_ANO_ASS_PLF_DIPA01i et UR_ANO_ASS_PLF_DIPA01j), nous vous invitons à nous contacter exclusivement via l’outil Suivi DSN. Un nouveau parcours, accessible par salarié durant la période d’opposition (correspondant aux échéances déclaratives d’avril et de mai), sera mis à votre disposition. Il vous permettra soit d’obtenir des informations complémentaires, soit d’exposer les motifs de votre désaccord concernant l’anomalie.

Une vidéo présente ce nouveau parcours:

2.1 Anomalie sur le plafond temps plein

2.2 Anomalie sur le plafond temps partiel

3. Toutes les anomalies associées au calcul du plafond

3.1 Les vérifications au préalable

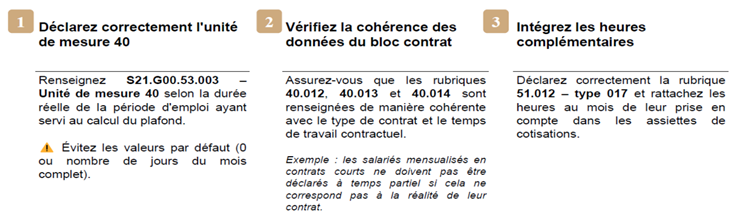

Pour fiabiliser le calcul du plafond au préalable, il convient de s’assurer que certaines données soient bien complétées, notamment :

- Les données relatives aux jours calendaires déclarés, qui doivent correspondre au nombre de jours du bulletin de salaire établi, en respectant le nombre de jours du mois civil qui ne doit pas être dépassé.

- Les données relatives au contrat de travail.

- Les données relatives aux heures complémentaires pour les salariés à temps partiel.

Conformément aux dispositions en vigueur, il est indispensable de fiabiliser le calcul du plafond avant toute déclaration. Pour ce faire, les données suivantes doivent être complètes, exactes et cohérentes :

✅ 1. Jours calendaires déclarés

- Ils doivent correspondre au nombre de jours figurant sur le bulletin de paie. Les IJSS avec maintien de salaire sont aussi à comptabiliser.

- Le total ne doit jamais dépasser le nombre de jours du mois civil.

- Le nombre de jours calendaires à déclarer doit être cohérent avec la date d’entrée et/ou de sortie du salarié.

👉 Nombre de jours à déclarer : du 10 au 31 janvier → 22 jours.

✅ 2. Informations relatives au contrat de travail

Vérifier la présence et la conformité des données contractuelles (type de contrat, quotité de travail, dates de début et fin, etc.).

✅ 3. Heures complémentaires

Pour les salariés à temps partiel, les heures complémentaires doivent être déclarées avec précision afin d’assurer un calcul correct du plafond.

| 📌 Bon à savoir : Une incohérence dans ces données peut entraîner des anomalies dans le calcul du plafond et impacter la conformité de la DSN. |

3.2 Les références techniques et libellés

| Référence technique | Libellés |

|---|---|

| UR_ANO_CTR_DI53b | Cohérence période de rattachement bloc 78 et date de début et de fin de contrat |

| UR_ANO_CTR_DI53c | Absence du nombre de jours calendaires servant au calcul du plafond de Sécurité Sociale |

| UR_ANO_QUO_DIQU01 | Incohérence entre la modalité d'exercice du temps de travail et la quotité de travail |

3.3 Les références techniques et libellés des anomalies de calcul du plafond

| Référence technique | Libellés |

|---|---|

| UR_ANO_ASS_PLF_DIPA01I | Pour un individu à temps plein : écart entre le montant de l'assiette brute plafonnée déclaré et celui calculé par l'Urssaf |

| UR_ANO_ASS_PLF_DIPA01J | Pour un individu à temps partiel : écart entre le montant de l'assiette brute plafonnée déclaré et celui calculé par l'Urssaf |

4. Les bons réflexes pour éviter la substitution

Traiter en priorité les anomalies liées au calcul du plafond dès réception des comptes rendus métiers, soit à J+5 après l’échéance.

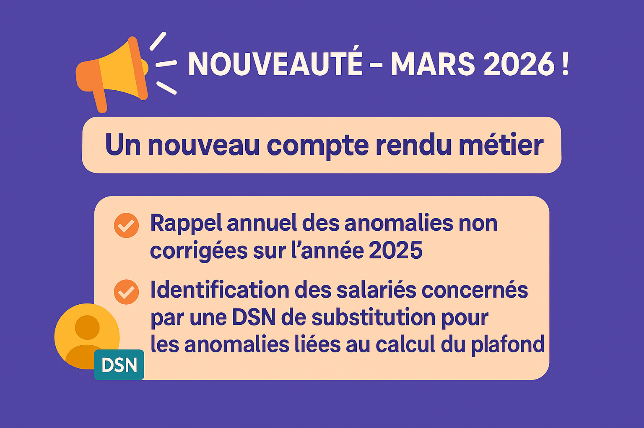

Corriger rapidement les anomalies portant la mention « substituable » dès réception du compte rendu métier et du compte rendu annuel en mars.

Finaliser la correction des anomalies « substituables » au plus tard aux échéances d’avril et mai.

Assurer le suivi des corrections dans votre outil SUIVI DSN.

4.1 Pré requis pour fiabiliser le calcul du plafond

Déclarer correctement le nombre de jours calendaires et renseigner de manière cohérente les informations relatives au contrat de travail.

À chaque déclaration, appliquer :

- o Le montant exact du plafond, quelle que soit la situation de paie.

- o Le lissage progressif, dans la limite de la rémunération et du plafond cumulé théorique.

4.2 Les bonnes pratiques

Pour garantir la conformité des déclarations, il est essentiel de ventiler correctement la rémunération du salarié :

- o Bloc 51 : renseigner la rémunération de base et, le cas échéant, les IJSS avec maintien de salaire.

- o Bloc 52 : renseigner les primes, gratifications et indemnités (indemnité légale de licenciement, Indemnité de congés payés, etc…)

- o Bloc 54 : renseigner les autres éléments de revenus brut (participation, avantage en nature, intéressement, cotisation frais de santé, etc…)

✅ Régularisations en cas d’erreur déclarative

En cas d’erreur dans la DSN, la régularisation doit :

- o Être ventilée conformément aux règles ci-dessus.

- o Porter sur la période concernée par l’anomalie, et non sur la période en cours.

| 📌 Astuce : Toujours vérifier la cohérence des périodes de rattachement pour éviter les anomalies. |

5. La documentation disponible

-

Une vidéo sur la DSN de substitution avec la mise à disposition d’une boite à outils pour les déclarants :

Replay DSN de substitution : la boîte à outils pour les déclarants ↪

- Une page d’information relative à la DSN de substitution sur Urssaf.fr :

- - Les fiches d’accompagnement pour chaque anomalie :

- - Un support de présentation est disponible.

- - Deux vidéos concernant les anomalies de calcul de plafond :

| Référence technique | Lien |

|---|---|

| UR_ANO_CTR_DI53b - Cohérence période de rattachement bloc 78 et date de début et de fin de contrat | Lien vers la fiche ↪ |

| UR_ANO_CTR_DI53c - Absence du nombre de jours calendaires servant au calcul du plafond de Sécurité Sociale | Lien bientôt disponible |

| UR_ANO_QUO_DIQU01 - Incohérence entre la modalité d'exercice du temps de travail et la quotité de travail | Lien vers la fiche ↪ |

| UR_ANO_ASS_PLF_DIPA01I - Pour un individu à temps plein : écart entre le montant de l'assiette brute plafonnée déclaré et celui calculé par l'Urssaf | Lien vers la fiche ↪ |

| UR_ANO_ASS_PLF_DIPA01J - Pour un individu à temps partiel : écart entre le montant de l'assiette brute plafonnée déclaré et celui calculé par l'Urssaf | Lien vers la fiche ↪ |